伊玟:研发费用加计扣除只能高企享受?权威解读来了

为鼓励科技型中小企业加大研发投入,2017年国家率先将科技型中小企业研发费用加计扣除比例由50%提高到75%。

2022年,国家进一步加大税收政策支持力度,将科技型中小企业研发费用加计扣除比例由75%提高到100%。

针对如此大的优惠,很多财务人员犯难了,研发费用加计扣除是只有高新技术企业才可以享受吗?

当然不是。

除财税〔2015〕119号提到的,不适用税前加计扣除政策的行业(烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业及财政部和国家税务总局规定的其他行业)之外,企业里有研发活动,产生的研发费用,符合条件就可以享受加计扣除。

那问题又来了,什么样的活动可称之为研发活动?

税收方面对研发活动的界定是这样的:

研发活动是指企业为了获得科学与技术新知识创造性的运用科学技术新知识或者实质性的改进技术、产品、服务工艺而持续进行具有明确目标的系统性活动。

也就是说,研发费用要享受加计扣除的优惠条件,要满足创造性、实质性的特点。

在财税【2015】119号通知中,也对加计扣除的研发活动采取了反列举方式:

除了以下这些活动外,满足税收上对研发活动定义的,就可以享受加计扣除。

所谓加计扣除,即研发费用归集完后,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的75%在税前加计扣除;形成无形资产的,按照无形资产成本的175%在税前摊销。

除此之外,目前制造业、科技型中小企业可以享受研发费用100%加计扣除、200%加计摊销,相当于优惠力度进一步加大。

企业研发费用加计扣除迅速成为纳税人关注的热点,而关于研发费用归集问题,一度成为财务的难处及税务关注的重点。

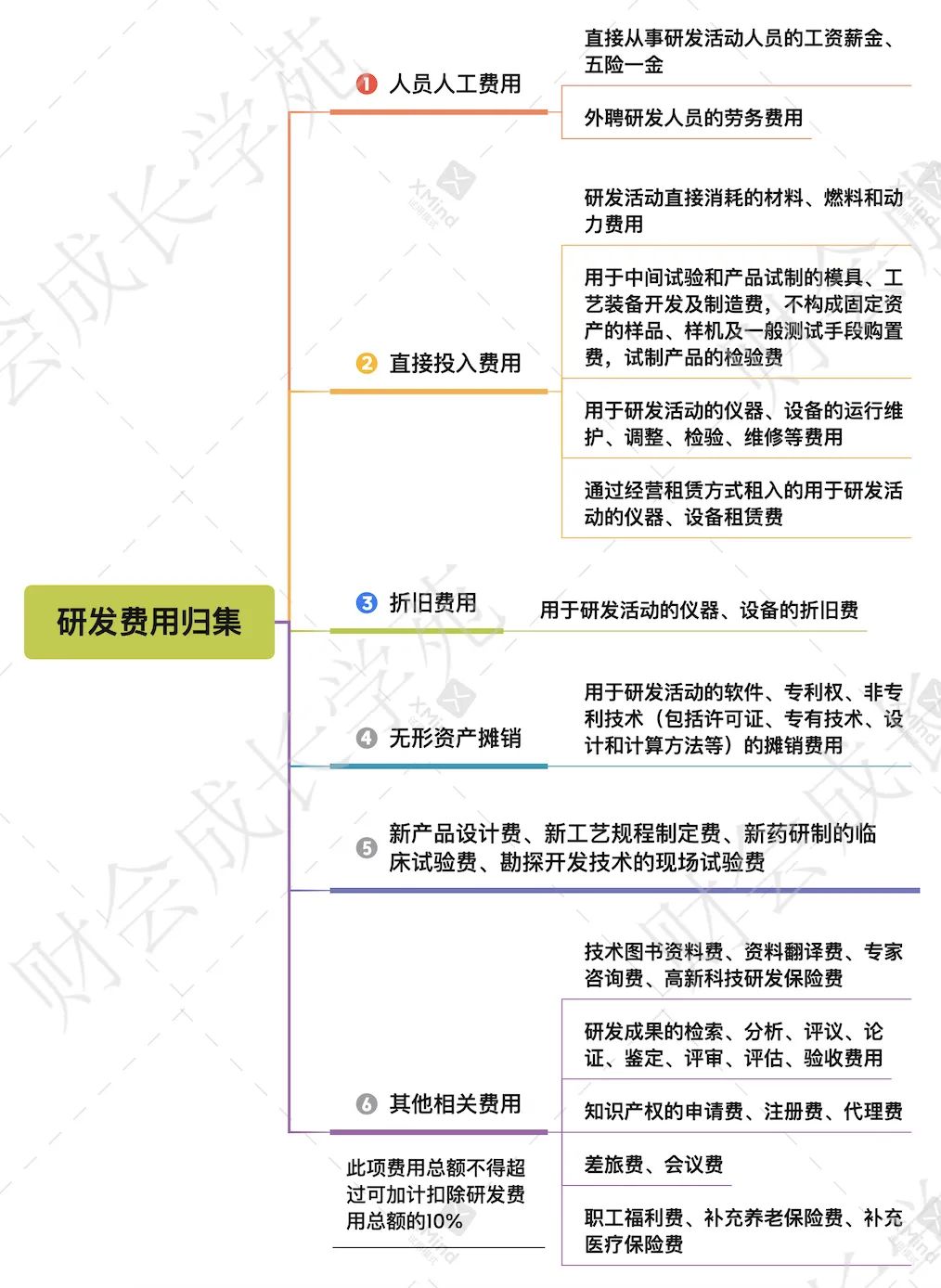

企业如何归集研发费用?可以按照以下项目分别设置明细账

但加计扣除范围不要在此范围上去扩大。

⚠️同时需要注意的有:

(1)企业取得研发过程中形成的下脚料、残次品、中间试制品等特殊收入,此类收入均为与研发活动直接相关的收入,在计算确认收入当年的加计扣除研发费用时,应从已归集研发费用中扣减该特殊收入,不足扣减的,加计扣除研发费用按零计算。

(2)研发活动直接形成产品或作为组成部分形成的产品对外销售,研发费用中对应的材料费用不得加计扣除。产品销售与对应的材料费用发生在不同纳税年度且材料费已计入研发费用的,可在销售当年以对应的材料费用发生额直接冲减当年的研发费用,不足冲减的,结转以后年度继续冲减。

然而,国家给到这么大的优惠力度,很多企业却不能合规享受。

就在近期,不少享受研发费用加计扣除优惠政策的企业,接到了主管部门要求提供研发费用加计扣除留存备查资料或下户检查的通知。

加计扣除留存备查资料,研发部和财务的小伙伴们,你们都准备全了吗?

1、自主、委托、合作研究开发项目计划书和企业有权部门关于自主、委托、合作研究开发项目立项的决议文件;

2、 自主、委托、合作研究开发专门机构或项目组的编制情况和研发人员名单;如在资料1中有体现,可以不用附;

3、 经科技行政主管部门登记的委托、合作研究开发项目的合同;

4、从事研发活动的人员和用于研发活动的仪器、设备、无形资产的费用分配说明;

5、 集中研发项目研发费决算表、集中研发项目费用分摊明细情况表和实际分享收益比例等资料;

6、研发支出辅助账及汇总账:按照15版或者21版形式留存,也可以自行设计,但是自行设计的内容至少要将21版的资料内容涵盖;

15版的研发支出辅助账格式:

21版的研发支出辅助账格式:

7、 企业如果已取得地市级(含)以上科技行政主管部门出具的鉴定意见,应作为资料留存备查;

总结:

其中1、2、6为必备资料,其他资料可以根据实际情况填报;

以上便是研发费用归集、加计扣除留存资料的内容,研发费用还有哪些不清楚的点,欢迎各位财会小伙伴们留言探讨~

作者:伊玟,财会成长学苑专职讲师,知名工业企业财务负责人,擅长商业企业、工业全盘财税处理。