布鲁可被传为下一个泡泡玛特?为什么说布鲁可还差得很远

将布鲁可视为下一个泡泡玛特的期待,或许是资本市场近年来最一厢情愿的误判。布鲁可的成功,本质上是凭借高性价比策略,在中国市场成为了万代等成熟品牌的“平替”,其核心是“制造”而非“创造”。它对奥特曼这一授权IP的极致依赖,无异于一场豪赌,将公司的命运与一个外部IP的生命周期和续约条款捆绑在一起。这种模式更像是一种投机性的商业策略,而非建立一个能够穿越周期的文化品牌。泡泡玛特的价值在于定义和引领了一种文化消费现象,而布鲁可目前所做的,仅仅是在一个成熟的赛道里,更高效地销售别人的故事。

下面分享由浦银国际证券有限公司发布:《中国潮玩行业:不是所有玩具都是潮玩,不是所有潮玩都是泡泡玛特》该报告深入分析了中国两大玩具公司——泡泡玛特与布鲁可,并得出结论:尽管布鲁可增长迅速且备受市场关注,但其本质、商业模式和发展潜力与泡泡玛特存在根本性差异,因此很难复制后者的成功。报告指出,泡泡玛特是典型的“潮玩”企业,其产品融合艺术与潮流文化,通过强大的自有IP孵化能力和全球化的DTC渠道战略,为成年消费者提供高情绪价值和收藏价值。相比之下,布鲁可更偏向传统玩具制造商,其产品以拼搭角色类玩具为主,可玩性强但艺术性弱,目标客群主要是未成年人。布鲁可高度依赖如奥特曼等授权IP,自有IP孵化能力尚待验证,产品线也相对单一。此外,其国际化进程仍处于初级阶段,与泡泡玛特已验证的全球扩张能力形成鲜明对比,这使得布鲁可未来的增长更多地受制于国内宏观环境,难以成为下一个泡泡玛特。

# 01 报告摘要

本质定位的差异:艺术潮玩 vs. 传统玩具

- 泡泡玛特:艺术与潮流的融合体泡泡玛特的产品被定义为“潮玩”或“艺术玩具”(ArtToy)。其核心在于将潮流文化与艺术设计相结合,每个IP均由艺术家精心创作,蕴含丰富的文化内涵和时尚元素。这使得其产品除了娱乐功能外,还具备了较高的艺术鉴赏性和收藏价值,能够为16岁以上的成年消费者提供独特的情感体验和精神满足。

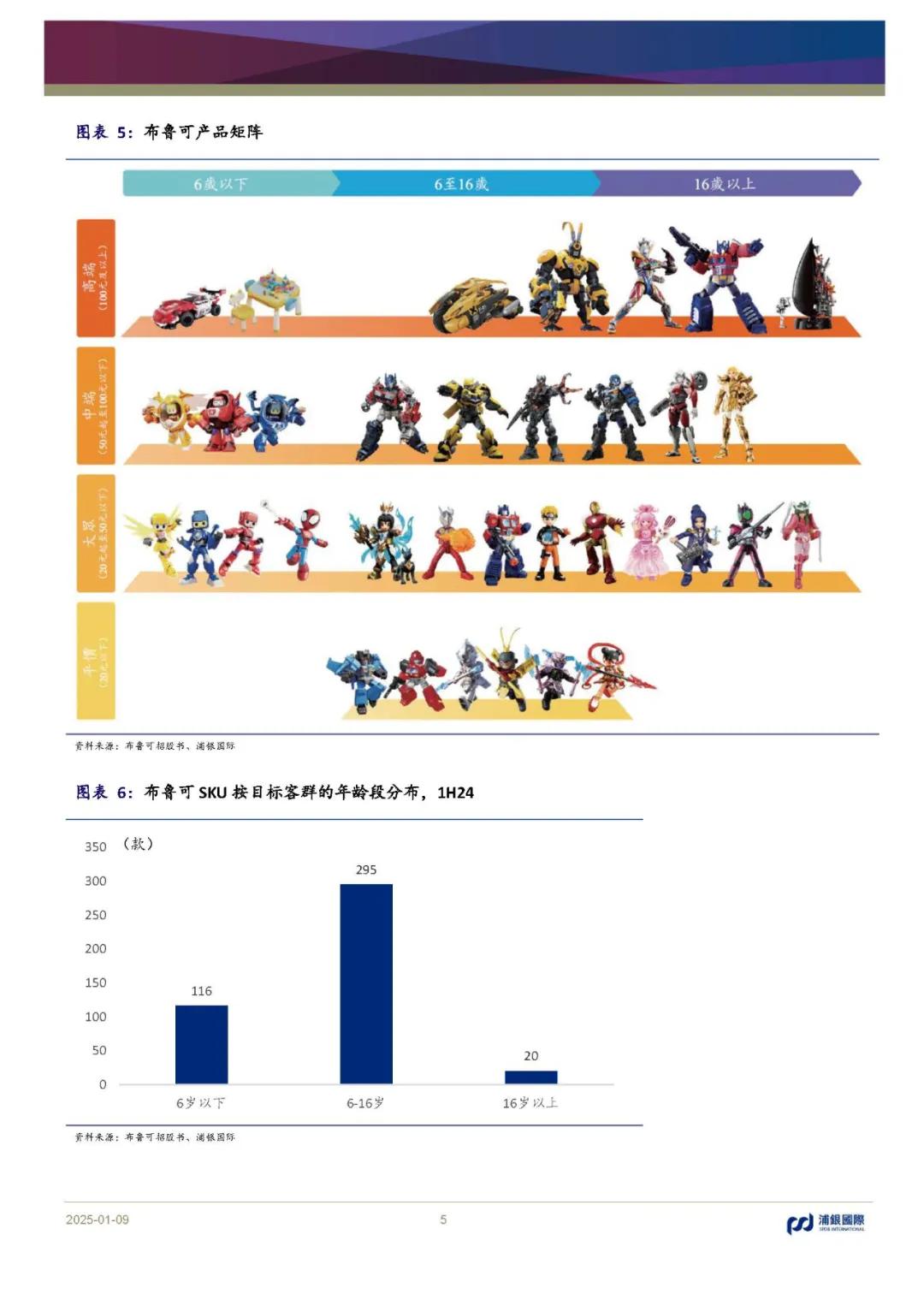

- 布鲁可:功能性与可玩性优先布鲁可的产品主要是拼搭角色类玩具,其核心价值在于可玩性和动手体验。尽管其产品基于知名动漫IP,但设计上更侧重于形象的还原和拼搭的乐趣,艺术感和潮流属性较弱。其目标客群主要集中在16岁以下的未成年人,因此其产品属性更接近传统玩具,而非潮流文化产品。

- 对增长前景的影响这种定位差异导致了不同的发展路径。泡泡玛特通过文化和情感共鸣吸引成年人,市场天花板更高且不易受宏观因素(如出生率)影响。而布鲁可的目标客群使其增长与儿童人口数量和相关政策变化紧密挂钩,长期增长空间可能因此受到限制。

IP策略的差异:自主孵化 vs. 外部授权

- 泡泡玛特:强大的自有IP孵化平台泡泡玛特的核心竞争力在于其覆盖全产业链的IP孵化能力。公司擅长挖掘并签约艺术家,将他们的设计进行商业化运作和IP沉淀,成功打造了多个销售额过亿的自有艺术家IP。这种模式保证了公司对IP的绝对控制权,能够持续创新并推出符合市场潮流的新产品。

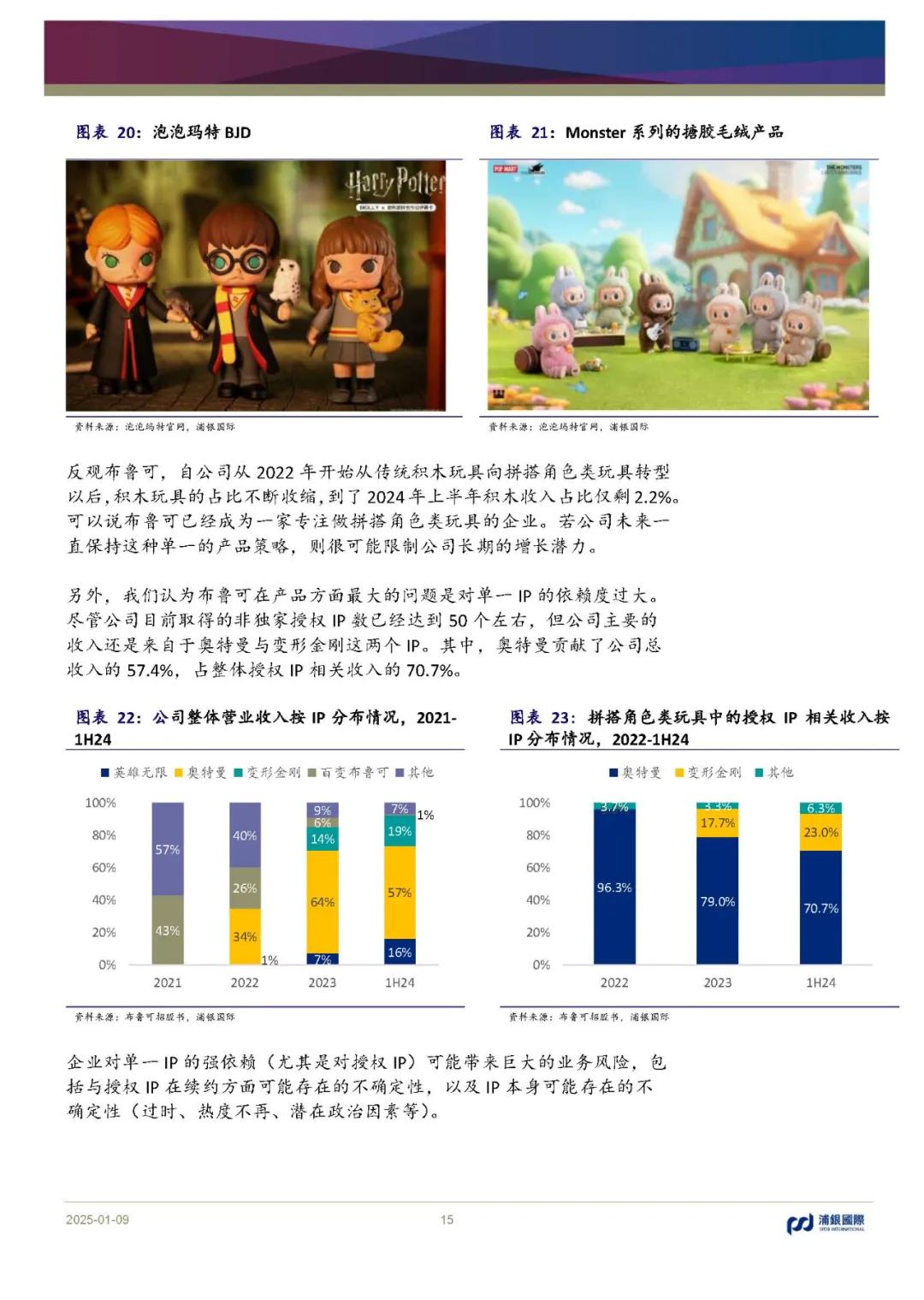

- 布鲁可:高度依赖授权IP布鲁可的IP矩阵虽然丰富,但绝大部分是通过授权获得的非自有IP,例如奥特曼、变形金刚等。这种策略的好处是可以快速利用成熟IP的知名度,但弊端也十分明显:公司在产品设计上受限,难以注入新的时尚元素来扩大IP受众;同时,授权协议通常只有1-3年有效期且不自动续期,存在续约失败的风险。

- 自有IP能力的差距截至报告期,布鲁可有显著收入贡献的自有IP仅有“英雄无限”一个,其长期创造和孵化爆款IP的能力尚未得到充分验证。相比之下,泡泡玛特已经形成了一套成熟的IP孵化体系,能够源源不断地创造新的增长点,构筑了强大的竞争壁垒。

商业模式的差异:多元化布局 vs. 单一化依赖

- 泡泡玛特:产品与渠道的多元化为满足不同消费者的场景需求(如收藏、装饰、陪伴等),泡泡玛特在盲盒之外,积极拓展了Mega手办、BJD球型关节人偶、搪胶毛绒玩具和积木等多种产品品类。在渠道上,公司坚持线上线下结合的DTC(直面消费者)战略,在全球范围内布局直营门店、机器人商店和官方电商,牢牢掌控品牌体验和消费者关系。

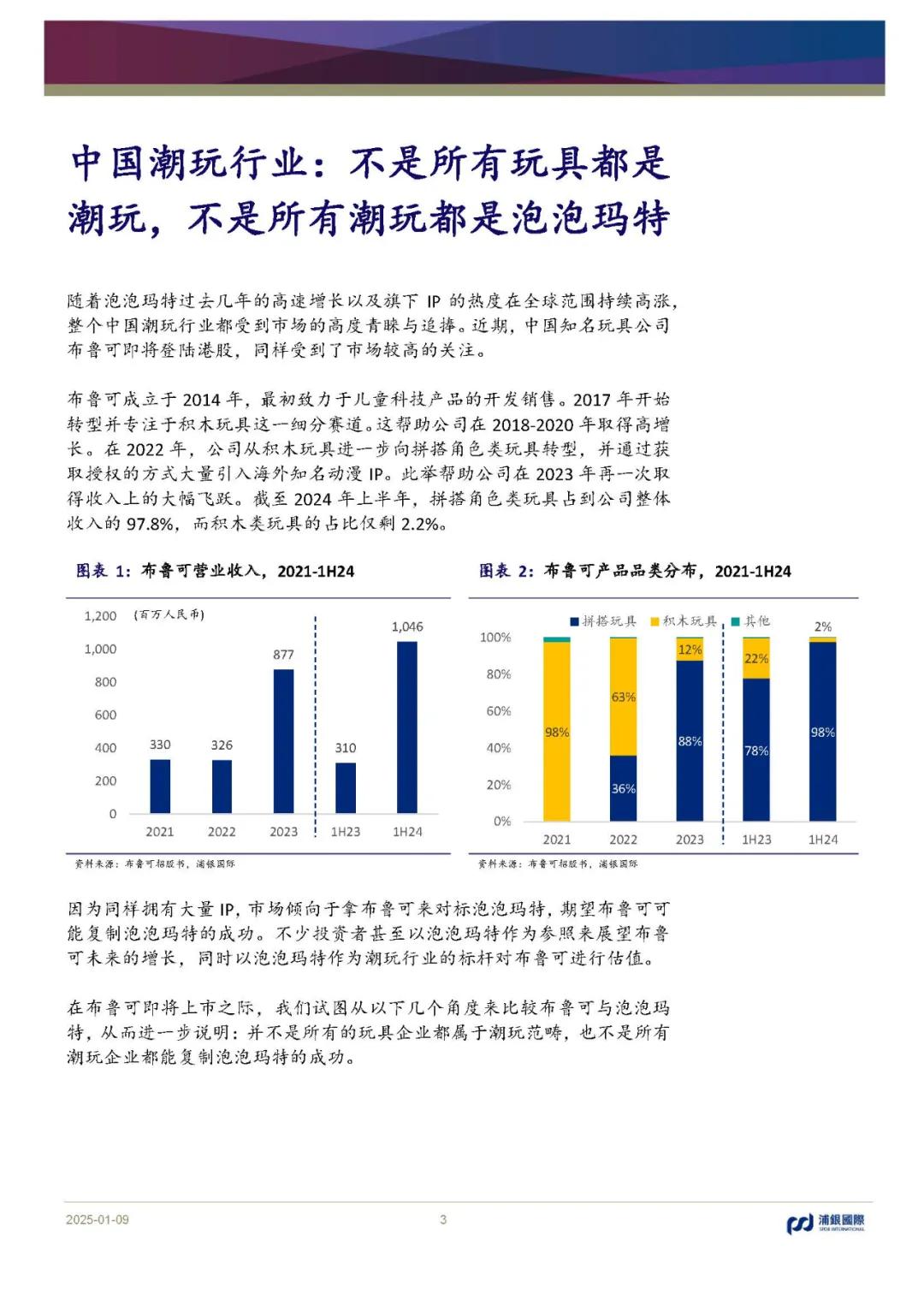

- 布鲁可:产品与收入的单一化布鲁可自2022年转型后,业务高度集中于拼搭角色类玩具,该品类在2024年上半年贡献了97.8%的收入。这种单一的产品策略可能限制其长期增长潜力。更重要的是,公司对单一IP的依赖性极高,仅奥特曼一个IP就贡献了总收入的57.4%,这构成了巨大的业务风险,一旦该IP热度下降或授权出现问题,将对公司造成重创。

- 出海能力的差距泡泡玛特的多元化IP和DTC渠道为其成功的海外扩张奠定了基础,能够针对不同市场进行本土化运营。而布鲁可的出海业务尚处在初期试水阶段,主要依赖经销商,缺乏对渠道的掌控力,其单一的产品和IP结构也难以支撑其在全球市场进行大规模扩张,发展空间在很大程度上受限于中国单一市场。

# 02 报告节选

# 03 报告参考