Roblox的业务与思考2024Q2

Roblox的二季报出来了,咱们接着上个季度的文章《Roblox业务情况跟踪-2024Q1》,一起来看看这个季度有什么变化,记录下来,帮助理解企业。

Roblox是游戏创作平台(UGC),你可以上去玩游戏,那就是一个用户玩家,也可以当设计师,自己动手创造游戏,那就是一个游戏创作者。

这个平台上的游戏有些需要掏钱买装备或者服务,你想玩的话就得充钱。这时候,游戏创作者可以赚钱,而平台则靠抽成赚钱。你也可以充个会员,得到一系列优惠福利,平台和创作者再分一起分钱。玩家多了,平台也可以接广告赚钱。

Roblox还在成长期,也亏损好多年了,目前,最关键的是把平台做大,吸引更多的用户和创作者。用户在平台上玩得越嗨,创作者和平台赚的钱就越多。等到一定阶段,收入超过支出,Roblox就能赚钱了。

下面从几个角度看看公司的业务情况吧。

1. 用户数据

对于游戏公司来说,想要赚钱就得有足够多的用户。第一个要关注的数据就是日活用户数(DAU)。

这些年,Roblox的日活用户数像吃了生长激素一样不断增加,但增速就像跑马拉松一样,开始慢慢放缓,目前保持在20%左右的水平。

2024年第二季度,日活用户数达到了7950万,比上个季度快了那么一点儿,增速回升到了21%。

Roblox把全球玩家分成了四大板块:北美、亚太、欧盟和其他地区。

我们来逐一看看各区域的表现,发现四个区域的用户数量都在增加,但北美的用户增长得有点慢,拖了整体后腿。

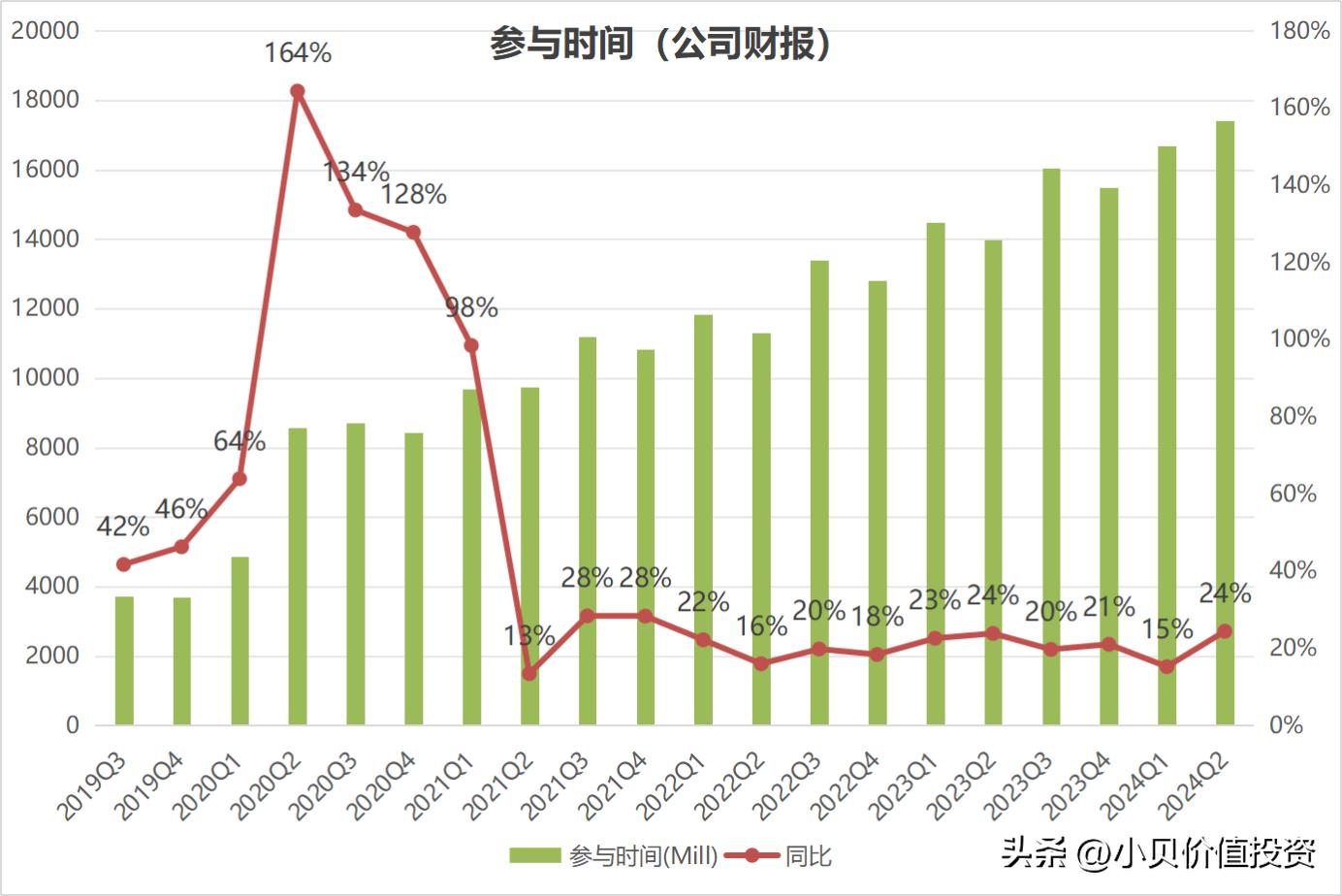

除了用户数量,用户在平台上玩的时间同样关键。因此,Roblox还统计了一个用户参与时间指标,也就是玩家们在平台上消磨的总时间。

这些年来,用户的参与时间也在增长,不过增速同样在逐渐放缓,目前也在20%左右。

2024年第二季度,用户的参与时间达到了174亿小时,比上个季度有所提升,增速回升到了24%。

看看不同地区的参与时间,四个区域的增幅看起来都差不多。

从DAU和参与时间这两个数据来看,2024年第二季度的数据相比上个季度都有所回升,是个好消息。

管理层在上一季度增速下滑时的电话会议上做了解释,而现在的数据验证了他们的说法,看来没有忽悠大家。

有了这么多用户之后,还有一个决定公司收入的关键,就是日活用户平均预订量(ABPDAU),也就是平均从每个用户身上赚到的钱。

近年来,ABPDAU逐渐趋于稳定,波动不大。

2024年第二季度的ABPDAU为12美元,和上个季度差不多。而且可以明显看到,近三年的前三个季度数值都差不多,只有第四季度时比较高。

看看不同地区的ABPDAU,北美作为公司的大本营,ABPDAU明显高于其他地区。

第四季度碰上学生假期和圣诞节,这可是游戏行业的旺季,所以北美的ABPDAU在四季度显著高于其他季度,这也是整体第四季度较高的原因。

当用户多了,就可以接广告了,比如图片、音视频广告。作为游戏平台,Roblox还可以搞点特别的广告,比如虚拟品牌商店。未来,广告或许会成为一块重要的收入来源。

总的来说,日活用户DAU和总参与时间一直在增长,同比增速相比上个季度有所回升,维持在20%左右。看起来上一季度是次特殊下降,未来继续关注。

此外,Roblox从每个用户身上赚到的钱逐渐趋于稳定,没有太大的波动。未来,如果北美以外的ABPDAU能够大幅提升,那就太好了。

2. 财务数据

Roblox目前还处在成长期,而要说它最重要的赚钱方式,那就是玩家们为了玩游戏而花的钱,也就是预订收入。

预订数据在很大程度上决定了公司的未来,咱们来看看这方面的情况吧。

最近几年,Roblox的预订量同比增速一直稳稳地保持在20%左右。

到了2024年第二季度,预订量增长了22%,这和用户增长的速度差不多,也比上个季度略有回升。

公司在财报会议上表示,由于二季度的增长和第三季度初期的良好开局,他们上调了全年指引。

从区域来看,北美地区的预订量依然遥遥领先。这也意味着其他地区可能还有很大的增长潜力,注意只是可能。

预订收入中的一部分立刻变成了公司收入,而另一部分则变成了递延收入。

递延收入这回事儿,大概就是玩家充了钱但还没花出去,理论上这不算公司当前的收入,而是暂时计为负债。等到玩家实际消费后,它才真正转为收入。熟悉游戏公司的朋友可能知道,腾讯和网易也是这种情况。

不过,真正能体现公司“造血能力”的还是自由现金流。

在过去的四个季度,Roblox的自由现金流一直保持为正,而且还在增长。

2024年第二季度,自由现金流达到了1.12亿美元,而去年同期还亏损了9500万美元,这是个很大的改善。

因此,公司上调了全年的自由现金流,预计今年的自由现金流将超过5亿美元。这种变化得益于预订量的增长和公司在降本增效方面的努力。

总体来看,Roblox的预订量继续保持增长,同比增速较上个季度有所回升,稳定在了20%左右。同时,自由现金流同比也实现了正增长,这是一个积极的信号。接下来需要关注的是这种趋势能否持续下去,因为这是公司自我造血能力的关键所在。

3. 备受诟病的员工待遇

Roblox常被吐槽给员工的待遇太高了,尤其是股权激励给得太多了,稀释了股东的权益。这就好比大家都在分蛋糕,你的那一份被多分走了几个百分点,哪个股东能开心呢?

先来看看员工成本(不包括股权激励这部分)。

前几年,员工成本像坐上了火箭,一路飙升,但最近两年的增长速度在慢慢下降。到了2024年第二季度,员工成本的增速降到了0。

再来看看股权激励这块。

前几年,股权激励也是疯涨,但最近两年增长率逐渐回落。到了2024年第二季度,股权激励的增速降到了19%。

估计股东们看到这一幕都心疼得直捂心口吧。不过,庆幸的是,这两项开支的增速都在下降,过去一年员工人数也没怎么增加,还减少了100人。

总体来说,虽然Roblox给员工的待遇确实很高,但对于一个处于成长期的企业来说,为了吸引顶尖人才这是必须的投资。关键在于这些投入能否在未来转化为可观的收益,这样一来,付出的成本也就不算什么了。

希望这些高薪聘请的优秀人才能为公司带来更多收入,不然股东们可真要哭晕在厕所了。

4. 总结

Roblox的用户数据持续增长,增速回到了20%左右,这个表现还算不错。虽然北美和欧洲的增速较慢,但亚洲和其他地区的增长势头很强劲。

从财务数据来看,预订量和用户数据的增速几乎是双胞胎一样同步增长,而这正是收入的最重要来源。北美地区依旧遥遥领先其他地区,但其他地区还有很大的挖掘空间。

自由现金流依旧表现不错,已经连续一年为正,并且呈现出增长的趋势。这主要得益于公司预订量的增加以及降本增效的措施。

员工成本和股权激励的增速继续放缓,员工人数也已有一年没有增加。后续可以继续关注,看看这块是否会稳定下来。

上个季度所谓的指引暴雷,其实就是一次短期的调整,就像我们当时推测的那样,这个季度就迅速挽回了颓势,干的很不错。

Roblox公司这个季度的表现不错,正在朝着好生意的方向前进。随着用户规模的扩大,平台可以承载更多游戏、社交、购物、娱乐和学习等活动,逐渐成为一个庞大的生态系统。

当然这还有很长的路要走,目前看起来Roblox干的还不错。咱们持续关注。

好,就是这些了。

我是小贝,欢迎交流,共同提高。

以上是个人观点,仅供参考,不作为投资建议。

推荐阅读以下文章:

分享给朋友,投资不孤独~~