金风科技VS明阳智能:明阳智能潜力分析

19年金风科技公司风机全年总销售量为3528台,销售容量为8171.02MW,在国内市占率达到28%(排名第一),全球市占率为14%(排名第三),其中海上装机量610MW,合计156台,平均每台3.91MW。风机销售类型以2.0S型号为主,相对于18年明显向大功率风机偏移。

今年前三季度公司全球对外销售量约为8316MW,其中占比较大的仍为2.0S功率型号,占比84.3%;3S/4S型号占比9.31%;6S/8S型号占比4.14%。今年公司的大功率风机偏向性不强,但大功率风机的销售占比有小幅增长的趋势。

下图为截止到2020年9月30日,公司在手订单情况:

签订的订单中仍以2S型号为主,但3S/4S型号的订单占比明显增加。据金风本公司表述,公司预计今年出货量为12-14GW,其中海上出货量为1GW左右。依照今年的出货目标,公司第四季度大概出货4.68GW,也就是说,公司在手订单中明年或之后的订单数为10.94GW,基本覆盖明年全部的出货量。

对比明阳智能来看:

与金风科技相比,明阳智能大功率风机占比明显更高,3.0MW功率的陆上风机销售量将近与2.0MW持平。明阳智能19年海上风机的销售容量为440.5MW,占比18.06%,销售量为91台,占比10.04%;同期金风科技海上风机的销售容量为610MW,占比7.47%,销售量为156台,占比4.42%。

虽然明阳海上风机的销售占比比金风科技高很多,但销售量尚不如金风科技,这也说明了明阳智能与金风科技相比还是有一定差距的。

明阳前三季度对外销售总量为3797MW,其中小于3MW型号的风机销售量为264MW,占比6.95%;3.XMW型号的风机销售量为2895MW,占比76.24%;5.XMW型号的风机销售量为638MW,占比16.8%,其销售类型与19年相比明显偏向于大型号。

截止到今年三季度末,明阳智能在手订单情况如下所示:

对比明阳智能与金风科技的在手订单总额,明阳的在手订单容量稍少于金风科技。除此之外,两家公司的订单类型也有很大区别:明阳智能在手14.15GW 订单中,有将近一半为海上风机,陆上风机仅不到8.07GW。而金风科技15.62GW的在手订单中海上风机只有2.591GW,占比16.59%,其余13GW以上都为陆上风机。

由此可见,明阳智能海上风机的优势已经凸显出来,而陆上风机与金风科技仍有不小差距,但是这种差距正在缩小(通过计算,我们得出在19年金风陆上风机的销售容量是明阳智能的3.35倍,但根据在手订单来算,这种差距已经缩小到了1.61倍)。

两家公司的毛利率也有很大差距,金风科技预计今年全年毛利率维持在15%左右,明阳智能前三季度的毛利率就可达到19.34%,而且预计第四季度的整机毛利率环比继续上升。

明阳预计今年共计入账出货5-6GW,前三季度公司已经出货3.8GW,预计第四季度将出货2.2GW左右,去除掉Q4出货量,公司的在手订单还有12GW,这个订单量比金风科技的还要多。当然这是没有考虑到两公司后续继续接单的情况,但这个订单量足够覆盖公司明年全部及后年部分出货量。

关于订单还有一个问题,依照金风科技现有订单量及明年预计出货量来看,金风科技在手订单中大部分是明年交付的订单,而明阳智能虽然在手订单很多,但其中明年交付的订单占比并不可知。

公司对明年海上风电出货量做了3GW的预测,陆上风电出货量没有获取到可靠地数据,我们就拿风电财经财经公众号所表述的数据作为依据,下图是截止到三季度已公布的公司明年要交付的部分风机容量,其中陆上风电1050MW,海上风电2100MW。

除此之外,陆上风机还有一个也是明年并网的容量为1700MW的通辽“火风光储制研一体化“项目,此项目由明阳承办,近期确定风机的供应由明阳交付。至此,我们已知的明阳明年陆上风机出货量达到2800MW。

我们预估明年明阳智能陆上风机出货3000MW,海上风机出货3000MW,占目前在手订单比例一半左右,剩余6GW订单量转交于后年,后年的出货量具有一定的支撑。

风机公司的市占率与公司的自有产能和销售能力有很大的关系,如若说明阳智能未来几年能够超越金风科技或与之持平也不太现实,看下两家公司的体量也能感受到两者之间的差距:

除此之外,金风科技有着比较庞大的客户群,且销售范围不局限于国内,国外销售占比大约在9%左右,但国外销售的风机数量不多,大概在3%左右,从公司签订的国外订单来看,这部分的销售占比在提高。

在客户集中度方面,公司相对于其他企业也较为分散,以19年为例,公司前5大客户销售额占比为34.4%,同期明阳智能与运达股份这一比例分别为55.55%和71.94%,且后两者的主要客户均在国内。

下图为2019年金风科技与明阳智能的销售数据,其中明阳智能的销售容量公司并没有给出明确的数据,以下数据均根据年报中披露的销售台数推测而来,可能会有一些误差。

比较金风与明阳风机销售价格我们发现,除了1.5MW风机售价相差比较大以外,两家公司风机的总体售价不相上下。但相同型号的风机下,明阳智能的成本明显比金风科技要低很多,这可能与明阳智能多数零部件是自产的有很大关系。

除此之外,我们有理由怀疑金风科技将一些费用类支出如运输费用等计作营业成本(详细分析请参见两家公司盈利能力对比),进一步降低了公司的毛利率水平。同时,明阳各型号风机的销售毛利和毛利率也都要比金风高很多,毛利率一直是金风的一大短板。

在销售类型上,明阳智能19年销售风机平均每台容量为2.69MW,金风科技平均每台2.32MW,明阳智能销售的风机更偏向于大功率型号。

我们对比不同风机型号的盈利能力发现,相同使用途径的情况,风机容量越大利润空间越低。很显然,大功率风机的生产成本上涨幅度要比销售价格涨幅高,以至于开始压缩风机制造商企业的利润,相对于小功率风机,明阳与金风的大功率风机毛利率均出现明显的下降。除此之外,相同功率下,海上风机的毛利率要比陆上风机高一些。

由此可见,大功率风机的降本逻辑并不在于降低单W售价使得风机投资成本降低,相反,每家企业的大功率型风机的单位价格都要比小功率价格还要高一些。风机功率大型化确实是目前主要的降本路径,但这种降本效果更多的是体现在BOS成本和发电量上。

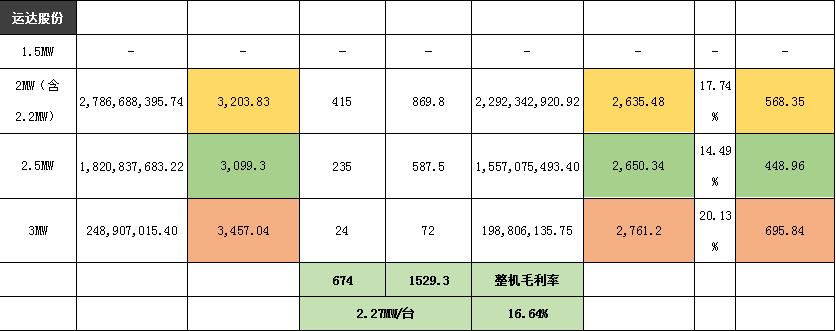

风机制造并非重工业,其生产成本中93%以上来源于原材料成本,折旧、能源等其他费用占比只有2%-3%左右,其余为人工费用。由于金风对于成本拆分细节未作披露,我们采用了运达股份的数据与明阳智能进行数据对比:

对比明阳智能不同风机型号的生产成本可以发现,大功率风机单瓦原材料成本比低功率风机高很多,人工成本有所下降,制造成本下降的并不明显。其他费用中应该也有一大部分的运输费用。对比运达股份,明阳智能的原材料成本优势就表现的很明显了,但运达的人工成本相对来说比较低。

鉴于这些制造企业含糊不清的会计计量模式,各家毛利率数据的水分看起来都很大,也许有时候直接看其净利率更直观一些,也避免了考虑各种隐性成本。

文章来自:格菲研究院

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并标明出处。